作者:丁元霖、丁元霖

定价:49元

印次:2-2

ISBN:9787512133808

出版日期:2017.11.01

印刷日期:2023.01.03

图书责编:郭东青

图书分类:零售

电子书

电子书

在线购买

在线购买

分享

分享

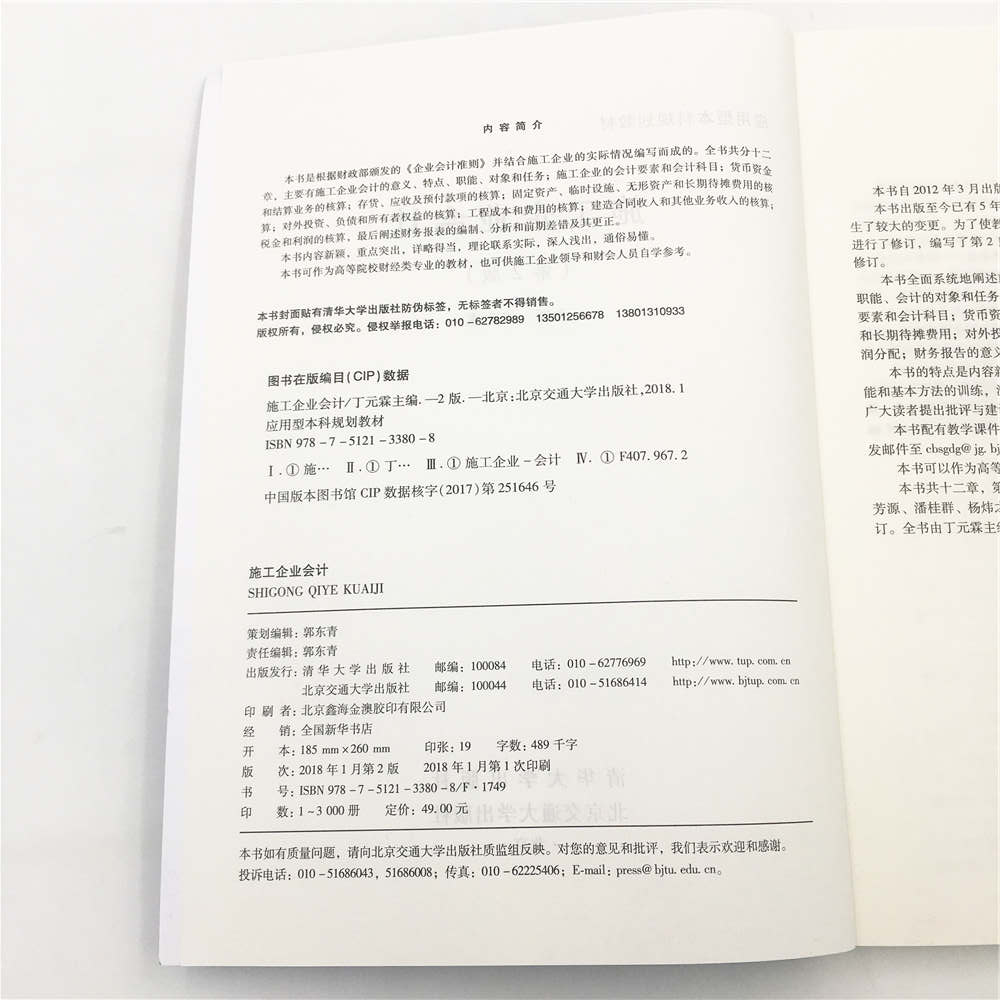

本书是根据财政部颁发的《企业会计准则》并结合施工企业的实际情况编写而成的。全书共分十二章,主要有施工企业会计的意义、特点、职能、对象和任务;施工企业的会计要素和会计科目;货币资金和结算业务的核算;存货、应收及预付款项的核算;固定资产、临时设施、无形资产和长期待摊费用的核算;对外投资、负债和所有者权益的核算;工程成本和费用的核算;建造合同收入和其他业务收入的核算;税金和利润的核算,最后阐述财务报表的编制、分析和前期差错及其更正。 本书内容新颖,重点突出,详略得当,理论联系实际,深入浅出,通俗易懂。 本书可作为高等院校财经类专业的教材,也可供施工企业领导和财会人员自学参考。

丁元霖,前上海商业大学教授,多年从事会计教学和实践,曾在多家企业任主管会计。具有丰富的会计知识,会计实践和教学经验。

前言 本书自2012年3月出版以来,承蒙广大读者厚爱,已印刷了6次,印数超过1万册。 本书出版至今已有5年,我国2016年全面实行了“营改增”的税制改革,核算内容发生了较大的变更。为了使教材的内容跟上改革的步伐,以体现教材的先进性,我们对第1版进行了修订,编写了第2版,为本书配套的《施工企业会计习题与解答》也进行了相应修订。 本书全面系统地阐述施工企业的意义、产品和生产经营的特点;施工企业会计的特点、职能、会计的对象和任务;会计基本假设、会计基础和会计信息质量要求;施工企业的会计要素和会计科目;货币资金和结算业务;应收及预付款项;固定资产、临时设施、无形资产和长期待摊费用;对外投资、负债、所有者权益、工程成本与费用、收入、税金、利润和利润分配;财务报告的意义、作用、编制和分析;前期差错及其更正等内容。 本书的特点是内容新颖,重点突出,详略得当,理论联系实际,注重基本理论、基本技能和基本方法的训练,深入浅出,通俗易懂。但因编者水平有限,疏漏之处在所难免,恳请广大读者提出批评与建议,以利于今后改进。 本书配有教学课件,可以从北京交通大学出版社(http://pressbjtueducn)下载或发邮件至cbsgdg@jgbjtueducn. 本书可以作为高等院校财经类专业的教材,也可供施工企业领导和财会人员自学参考。 本书共十二章,第一章至第十二章全部由丁元霖修订,第二章至第十二章的练习题由刘芳源、潘桂群、杨炜之、刘骥、石厚云、应红梅、马洪照、孙伟桓、丁辰、傅秋菊和吴峥修订。全书由丁元霖主编并定稿。 编者 2017年7月

第一章总论

第一节施工企业会计概述

一、 施工企业概述

二、 施工企业会计的特点

三、 施工企业会计的职能

四、 施工企业的会计对象

五、 施工企业会计的任务

第二节会计基本假设、会计基础和会计信息质量要求

一、 会计基本假设

二、 会计基础

三、 会计信息质量要求

第三节施工企业的会计要素和会计科目

一、 施工企业的会计要素

二、 施工企业的会计科目

练习题

第二章货币资金和结算业务

第一节货币资金概述

一、 货币资金的意义

二、 货币资金的分类

第二节库存现金

一、 库存现金的管理

二、 库存现金的核算

第三节备用金

一、 备用金的管理

二、 备用金的核算

第四节银行存款

一、 银行存款的管理

二、 银行存款的核算

第五节结算业务

一、 结算业务概述

二、 转账结算的核算

第六节企业与银行对账的方法

一、 企业与银行对账的目的和方法

二、 未达账项及其四种情况

三、 银行存款余额调节表的编制方法

练习题

第三章存货

第一节存货概述

一、 存货的意义

二、 存货的确认条件

三、 存货的分类

四、 存货的核算方法

五、 存货的管理

六、 存货的计量

第二节原材料

一、 材料采用实际成本法核算

二、 材料采用计划成本法核算

三、 委托加工材料的核算

第三节周转材料

一、 周转材料概述

二、 周转材料收入的核算

三、 周转材料领用和摊销的核算

四、 周转材料报废的核算

第四节低值易耗品

一、 低值易耗品概述

二、 低值易耗品的计价和收入核算

三、 低值易耗品领用和... 查看详情