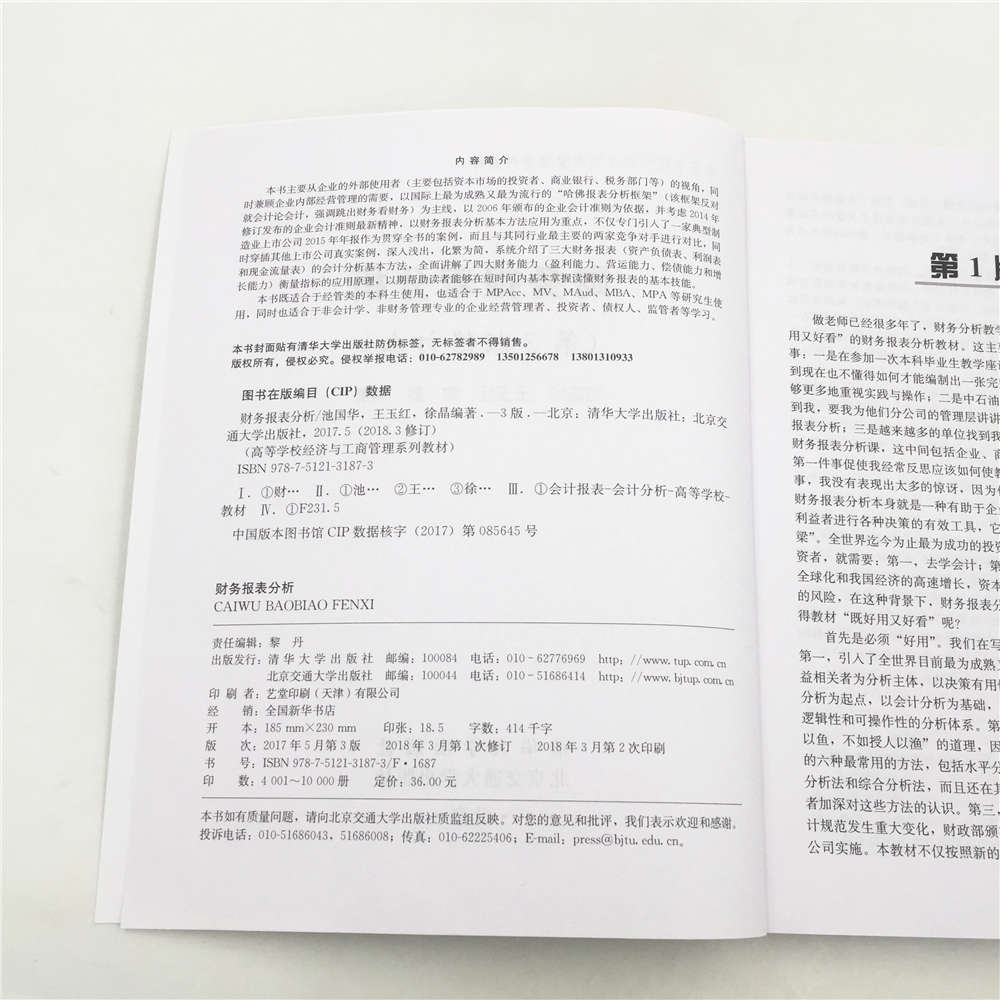

定价:36元

印次:3-3

ISBN:9787512131873

出版日期:2017.05.01

印刷日期:2019.01.18

图书责编:黎丹

图书分类:零售

电子书

电子书

在线购买

在线购买

分享

分享

本书主要从企业的外部使用者(主要包括资本市场的投资者、商业银行、税务部门等)的视角,同时兼顾企业内部经营管理的需要,以国际上最为成熟又最为流行的“哈佛报表分析框架”(该框架反对就会计论会计,强调跳出财务看财务)为主线,以2006年颁布的企业会计准则为依据,并考虑2014年修订发布的企业会计准则最新精神,以财务报表分析基本方法应用为重点,不仅专门引入了一家典型制造业上市公司2015年年报作为贯穿全书的案例,而且与其同行业最主要的两家竞争对手进行对比,同时穿插其他上市公司真实案例,深入浅出,化繁为简,系统介绍了三大财务报表(资产负债表、利润表和现金流量表)的会计分析基本方法,全面讲解了四大财务能力(盈利能力、营运能力、偿债能力和增长能力)衡量指标的应用原理,以期帮助读者能够在短时间内基本掌握读懂财务报表的基本技能。 本书既适合于经管类的本科生使用,也适合于MPAcc、MV、MAud、MBA、MPA等研究生使用,同时也适合于非会计学、非财务管理专业的企业经营管理者、投资者、债权人、监管者等学习。

池国华,男,汉族,1974年6月6日出生于福建省长汀县宣成乡,中国致公党成员,博士研究生学位,现任南京审计大学审计科学研究院副院长,博士研究生导师。主讲财务分析、公司理财、财务管理、内部控制、企业价值评估、业绩评价与激励机制、企业内部控制研究、会计研究方法。

前言: 本书自2008年由清华大学出版社和北京交通大学出版社联合出版以来,先后再版2次,重印近20次,累计印数超过60 000册,被许多院校长期选用,受到了广大读者的一致好评。另外,本书经北京交通大学出版社推荐获得中国大学出版社图书奖第二届优秀教材奖二等奖,2012年又入选辽宁省首批“十二五”普通高等教育本科省级规划教材。 在第3版修订之际,衷心感谢广大读者的热情支持,也要特别感谢西南财经大学原副校长樊行健教授、北京工商大学副校长谢志华教授、对外经济贸易大学副校长张新民教授、厦门国家会计学院院长黄世忠教授、中国人民大学商学院原副院长王化成教授、东北财经大学会计学院原副院长张先治教授等学术界各位前辈和同行的勉励和支持,感谢清华大学出版社和北京交通大学出版社卓越的品牌效应与优秀的编辑团队。 本书是在保持第2版基本特色与优点的前提下,为适应财务报表风险理论与实务的发展及教学改革的要求进行的再次修订。 本次修订主要体现在以下四个方面。 (1)根据财政部2014年修订颁布的企业会计准则对所涉及的相关内容进行了相应的修订。这些修订的企业会计准则包括《企业会计准则——基本准则》《企业会计准则第30号——财务报表列报》《企业会计准则第33号——合并财务报表》等。为了与时俱进地反映这些准则的修订精神,本书主要对第1章进行了修改。 (2)在保留第2版以典型制造业上市公司为贯穿全书大案例的基础上,将其财务报表由2010年更新替换为2015年,一方面保留了案例的稳定性,另一方面也突出了案例的时效性。读者如果有兴趣,可以将本书的第2版和第3版进行对比,就可以更加全面地了解该上市公司从...

第1章财务报表分析基础

1.1财务报表体系构成

1.1.1财务报告的体系

1.1.2财务报表的形成

1.1.3财务报表之间的关系

1.2资产负债表结构与内容

1.2.1资产负债表的结构

1.2.2资产负债表的内容

1.2.3资产负债表的附表

1.2.4资产负债表的作用

1.3利润表的结构与内容

1.3.1利润表的结构

1.3.2利润表的内容

1.3.3利润表的附表

1.3.4利润表的作用

1.4现金流量表的结构与内容

1.4.1现金流量表的结构

1.4.2现金流量表的内容

1.4.3现金流量表的作用

1.5股东权益变动表的结构与内容

1.5.1股东权益变动表的结构

1.5.2股东权益变动表的内容

1.5.3股东权益变动表的作用

第2章财务报表分析原理

2.1财务报表分析的目标

2.1.1财务报表分析的主体

2.1.2财务报表分析的目的

2.1.3财务报表分析的作用

2.2财务报表分析的程序

2.2.1财务报表分析的基本程序

2.2.2战略分析

2.2.3会计分析

2.2.4财务分析

2.2.5前景分析

2.3财务报表分析方法

2.3.1水平分析法

2.3.2垂直分析法

2.3.3趋势分析法

2.3.4比率分析法

2.3.5因素分析法

2.3.6综合分析法

第3章资产负债表分析

3.1资产负债表分析概述

3.1.1资产负债表分析的内涵

3.1.2资产负债表分析的意义

3.1.3资产负债表分析的步骤

3.2资产负债表比较分析

3.2.1资产负债表水平分析

3.2.2资产负债表... 查看详情