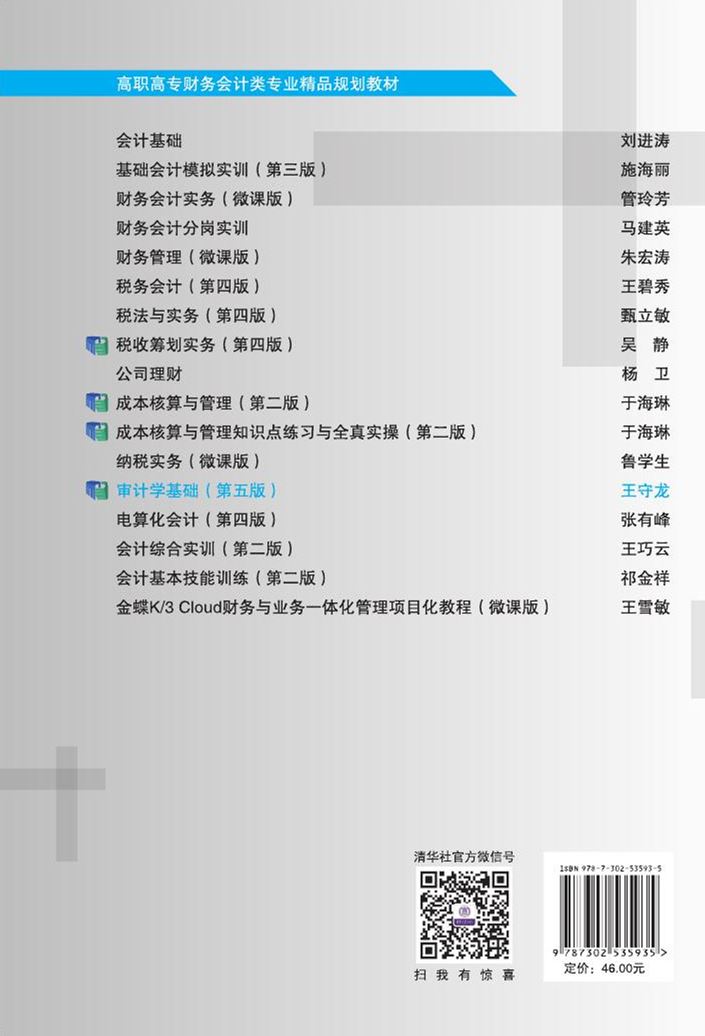

定价:46元

印次:5-3

ISBN:9787302535935

出版日期:2019.11.01

印刷日期:2023.02.14

图书责编:左卫霞

图书分类:教材

电子书

电子书

在线购买

在线购买

分享

分享

本书按照“理论篇”“工具篇”“实务篇”的结构进行设计,概述了审计学的基本知识和基本理论,阐述了审计组织和审计人员、审计准则与审计依据、审计方法、审计证据与审计工作底稿等工具,按照会计课程中的会计要素的结构讨论了资产、负债、所有者权益、收入、成本和费用、利润及利润分配审计,思路结构更加清晰,应用性、针对性、操作性更强。

王守龙 男 1963年12月出生安徽繁昌。 安徽商贸职业技术学院财务金融系 教授、“高级双师型”教师、审计师、高级审计师、 “法律工作者”;安徽商贸职业技术学院“教学名师”、“专业带头人”; 民进安徽商贸职业技术学院支部主委; 芜湖市科学发展观宣讲团专家;芜湖市建设投资有限公司独立董事;芜湖市财政局特约监督员;芜湖市弋江区检察院特约检查员;芜湖市镜湖区第六、七届政协委员;芜湖市招标办评标专家。

《审计学基础(第四版)》自2014年8月出版以来,受到广大读者的认同和喜爱,赢得了广泛的社会声誉。表现在以下几方面: 一是本书继续作为广东省高等教育自学考试指定教材。我国改革开放最前沿、职业教育非常发达的广东省从2013年1月至今,将本书作为农村财会与审计(专科,专业代码: A090604)和财务会计与审计(独立本科段,专业代码: B020157)高等教育自学考试指定使用教材,足见本书的社会影响和市场价值。二是当选“十二五”职业教育国家规划教材。根据教职成函〔2014〕12号文件,2014年本书入选第一批“十二五”职业教育国家规划教材。三是由本书主编负责的“创新与突破——《审计学基础》课程建设与改革成果的运用”项目获得2017年安徽省教学成果二等奖。 为了珍视本书荣誉,不辜负广大读者的厚爱,按照清华大学出版社的要求,本书根据审计准则、制度的变化及读者在使用过程中反馈的问题再次修订。本次修订体现在以下几个方面。 (1) 本次修订的原则依然是“微调”。尊重本书第三版所确立的价值理念和体例结构的创新成果,以保持连续性和稳定性。 (2) 更加凸显内部审计的价值,增加内部审计的内容。随着经济市场化程度的深入,各类组织对内部审计的重视程度日益提高,对内部审计人才的需求大大增加,本次修订在第三版、第四版“加大了企业内部审计例证线索的分量”的基础上,内部实务内容有所充实、增加,以满足培养企业需要的应用型审计人才的需求。 (3) 把握新变化,体现时代性,突出前瞻性。本书第四版出版以来,我国的审计、会计准则、税法制度及相关法律、法规发生了较大的变化,特别是税法制度,本次修订完善,把握了这...

1.1审计的概念

1.1.1审计概念的表述

1.1.2审计概念的把握

1.1.3审计与会计的关系

1.2审计的产生与发展

1.2.1审计产生的原因与社会基础

1.2.2国家审计的产生与发展

1.2.3民间审计的产生与发展

1.2.4内部审计的产生与发展

1.3审计的职能、作用与任务

1.3.1审计的职能

1.3.2审计的作用

1.3.3审计的任务

1.4案例及分析

第2章审计类型和审计程序

2.1审计类型

2.1.1审计的基本分类

2.1.2审计的其他分类

2.2审计程序

2.2.1审计程序的含义和意义

2.2.2审计程序的准备阶段

2.2.3审计程序的实施阶段

2.2.4审计程序的终结阶段

2.3案例及分析

第3章审计组织的形式、审计准则与审计依据

3.1审计组织的形式

3.1.1审计组织

3.1.2审计人员

3.2审计准则

3.2.1审计准则概述与作用

3.2.2审计准则的一般内容结构

3.2.3我国的审计准则体系

3.3审计依据

3.3.1审计依据概述

3.3.2审计依据的分类

3.3.3运用审计依据的原则

3.4案例及分析

第4章审计方法、审计证据与审计工作底稿

4.1审计方法

4.1.1审计方法概述

4.1.2审查书面资料的方法

4.1.3证实客观事物的方法

4.2审计证据

4.2.1审计证据概述

4.2.2审计证据的分类

4.2.3审计证据的运用

4.3审计工作底稿

4.3.1审计工作底稿概述

4.3.2审计工作底稿的编制与复核

4.3.3审计工作底稿... 查看详情