定价:68元

印次:3-2

ISBN:9787302575436

出版日期:2021.02.01

印刷日期:2022.06.30

图书责编:胡辰浩

图书分类:教材

电子书

电子书

在线购买

在线购买

分享

分享

税法课程是财经类院校财经类专业的核心课程。中国共产党第十八次全国代表大会以来,税制改革从具体税种的改革和税收征管体制改革两个方向共同发力。作为教材编写主要依据之一的税收法律制度发生了一系列重大的变化。《税法(第三版)》根据最新的税收法律法规编写,结合财经类人才培养要求和税法课程操作性强的特点,编写过程中适度压缩了理论性强的叙述,增加了实用性强的内容。全书共14章,分为三大部分内容。第一部分是税法基础理论,包括第1章,这是学习税法的基础;第二部分详细讲述了税收实体法,包括第2章至第13章,这部分是按照税法要素介绍了流转税、所得税、资源税、财产税和行为目的税的具体法律规定;第三部分介绍了税收征收管理法,包括第14章。 《税法(第三版)》主线清晰、内容完整,既适用于高等院校财经类专业,也可作为工商管理、市场营销、电子商务、国际贸易等其他专业的教学用书,同时还可供在职的财务人员、企业管理人员以及其他相关人员自学或参考。 《税法(第三版)》配套的电子课件和习题答案可以到http://www.tupwk.com.cn/downpage网站下载,也可以通过扫描前言中的二维码进行下载。

第三版前言 税法课程是财经类院校财经类专业的核心课程,也是经管类专业的必修课程或专业选修课程。随着我国经济的不断发展,我国的税收法律制度也不断发展和完善。中国共产党第十八届中央委员会第三次全体会议提出“落实税收法定原则”要求后,税收法律制度发生了巨大变化,先是完成车船税法的修订,随后陆续完成环境保护税法、烟叶税法、船舶吨税法、车辆购置税法、耕地占用税法、资源税法、契税法和城市维护建设税法的立法以及个人所得税法的修订。现行18个税种中,立法税种已达11个。目前有印花税、土地增值税、消费税和增值税已发布意见征求稿。这给税法教学带来了一定的困难,很难为学生选择一本合适的教材。为此编者凭借多年丰富的教学经验,及时捕捉法律制度变化的内在机制,并结合财经类院校人才培养要求,在第二版的基础上修订了《税法(第三版)》。 在编写过程中,编者力求吸收税法研究的前沿成果、已出版优秀教材中的精华内容和现行税法的最新变化,力争使教材内容在出版前做到“最近、最新”。《税法(第三版)》依据税法的基本原理、基本制度和具体制度的逻辑架构,重点阐述了税法的基础理论、税收实体法和税收征收管理法,力求观点准确鲜明、体系清晰完整、文字表述简明扼要。《税法(第三版)》在编写中力争做到以下几点。 (1) 知识体系完整、内容紧密结合税收法律制度的最新变化。《税法(第三版)》按照学习税法的基本要求构建知识体系,同时注意吸收最新的理论知识和税收法规内容,体现了我国税制改革的最新动态。 (2) 理论与实践操作有机结合。税法是一门实践性极强的课程,教学所要解决的是培养学生解决经济活动中涉及的税收问题的能力。编者在编写...

第一章 税法总论 1

第一节 税法的概念 1

一、税收概述 1

二、税法的含义 3

三、税收法律关系 3

第二节 税法的原则 5

一、税法的基本原则 5

二、税法的适用原则 6

第三节 税法的构成要素 7

一、总则 7

二、纳税义务人 7

三、征税对象 7

四、税目 8

五、税率 8

六、纳税环节 9

七、纳税期限 10

八、纳税地点 10

九、减税免税 10

十、罚则 11

十一、附则 11

第四节 税法的制定与实施 11

一、税收立法 11

二、税法的实施 14

第五节 我国现行税法体系 14

一、税法体系概述 14

二、税法的分类 15

三、我国现行税法体系 16

课后习题 17

第二章 增值税法 19

第一节 增值税概述 19

一、增值税的概念 19

二、增值税的类型 20

三、我国增值税的特点 20

第二节 增值税的征税范围概述 21

一、增值税征税范围 21

二、增值税的纳税义务人和扣缴义务人 26

第三节 一般纳税人和小规模纳税人的登记 27

一、一般纳税人的登记 27

二、小规模纳税人的登记 28

第四节 增值税税率与征收率 28

一、增值税税率 28

二、增值税征收率 30

三、兼营行为的税率选择 31

第五节 一般计税方法应纳税额的计算 31

一、销项税额的计算 32

二、进项税额的计算 37

三、应纳税额的计算 40

第六节 ... 查看详情

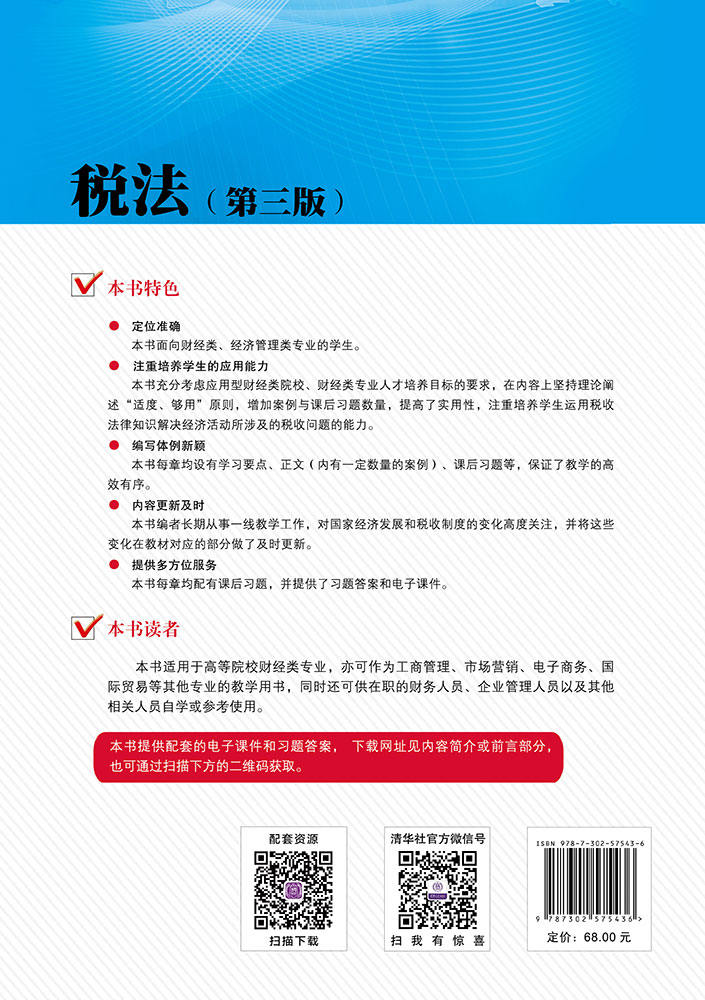

定位准确

本书面向财经类、经济管理类专业的学生。

注重培养学生的应用能力

本书充分考虑应用型财经类院校、财经类专业人才培养目标的要求,在内容上坚持理论阐述“适度、够用”原则,增加案例与课后习题数量,提高了实用性,注重培养学生运用税收法律知识解决经济活动所涉及的税收问题的能力。

编写体例新颖

本书每章均设有学习要点、正文(内有一定数量的案例)、课后习题等,保证了教学的高效有序。

内容更新及时

本书编者长期从事一线教学工作,对国家经济发展和税收制度的变化高度关注,并将这些变化在教材对应的部分做了及时更新。

提供多方位服务

本书每章均配有课后习题,并提供了习题答案和电子课件。