定价:55元

印次:2-3

ISBN:9787302569954

出版日期:2021.02.01

印刷日期:2024.08.06

图书责编:高屾

图书分类:教材

电子书

电子书

在线购买

在线购买

分享

分享

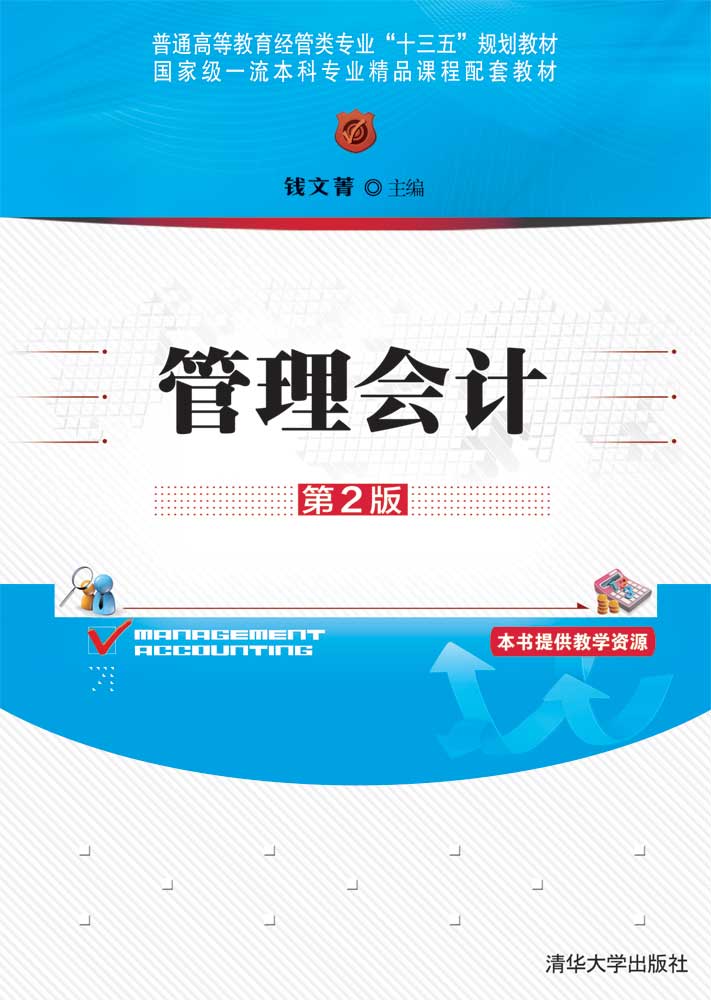

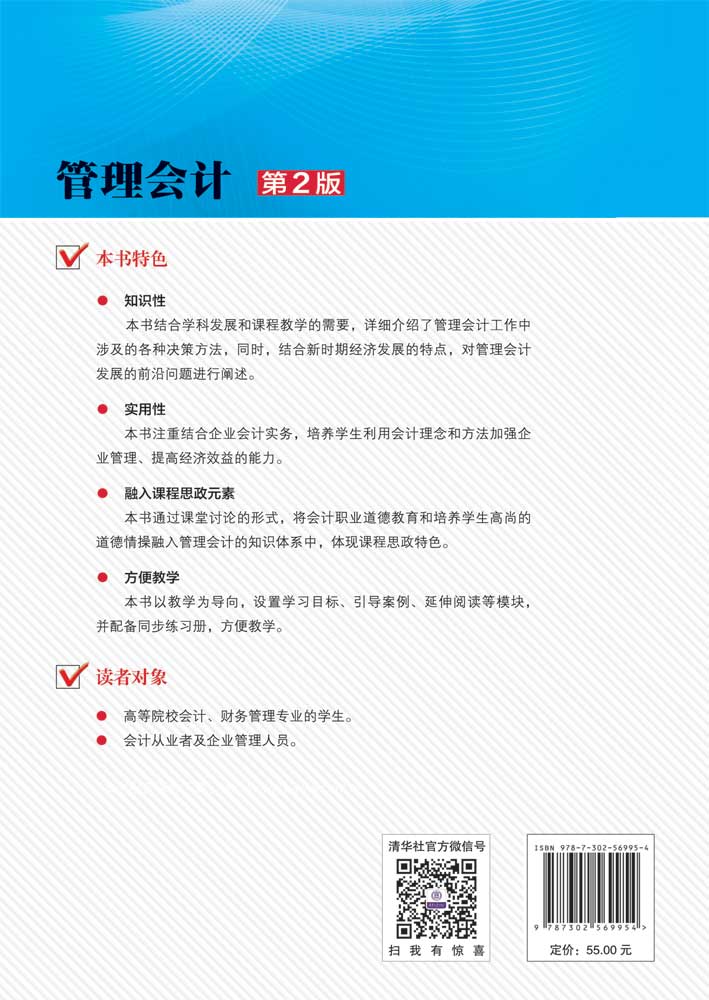

《管理会计(第2版)》基于学科发展和课程教学的需要,结合财政部《管理会计应用指引》的相关规定,对管理会计的基本概念进行介绍,并且详细阐述了变动成本法、本量利分析法、预测分析法、短期经营决策、长期投资决策、全面预算、标准成本法、责任会计、作业成本法等管理会计工作中主要涉及的决策方法。同时,《管理会计(第2版)》结合新时期经济发展的特点,探讨了管理会计发展的前沿问题。 《管理会计(第2版)》通过课堂讨论的形式,融入课程思政元素,可作为高等院校会计、财务管理专业的教学用书,也可供需要学习管理会计知识的相关人士参考使用。

第2版前言 随着经济的飞速发展和金融环境的不断变化,管理会计的内容也在逐步拓展与丰富。2014年10月27日,中华人民共和国财政部发布《关于全面推进管理会计体系建设的指导意见》,旨在推进管理会计理论体系建设,自此我国管理会计的理论与实践日渐丰富。 本书第一版自出版以来,陆续收到很多读者的宝贵意见和建议。为了适应新时期经济发展的需求变化,以及这些变化给会计行业带来的新的挑战,我们重新修订了这本教材。本次修订的内容主要包括以下几个方面: 第一,结合财政部最新发布的《管理会计应用指引》,对教材中相关章节的内容进行修改。 第二,增加引导案例、延伸阅读等相关内容,使得教材的内容体系更加丰富。同时,将原来书中每章的计算题和案例分析题提炼出来,与新补充的选择题、判断题单独集结成册,更加方便教学。 第三,结合教育部提出的有关课程思政的要求,在教材中结合课程具体内容补充了思政元素,作为一种新的尝试。 修订后,全书章节没有变化,依然是十章,分别为:第一章总论,第二章变动成本法,第三章本量利分析法,第四章预测分析法,第五章短期经营决策,第六章长期投资决策,第七章全面预算,第八章标准成本法,第九章责任会计和第十章作业成本法。 《管理会计(第2版)》由重庆理工大学会计学院教师团队编写,具体分工为:钱文菁编写第一章、第四章、第五章、第七章,安灵编写第二章、第十章,罗平编写第三章,黄金曦编写第六章,闵志慧编写第八章、第九章。钱文菁负责教材的整体框架设计、编写提纲、组织分工及总纂定稿。 感谢各兄弟院校在使用本教材之后提出的宝贵意见,感谢清华大学出版社编辑的大力支持。在编写过程中,《...

第一章 总论 1

第一节 管理会计概述 2

一、管理会计的定义 2

二、管理会计的内容 3

三、管理会计的职能 4

第二节 管理会计的特征 5

一、管理会计与财务会计的联系 5

二、管理会计的主要特点 6

第三节 管理会计的形成和发展 8

一、管理会计的形成与发展概述 8

二、西方管理会计的发展与变化 10

三、管理会计在我国的发展情况 11

第二章 变动成本法 15

第一节 成本分类 16

一、按经济用途分类 16

二、按性态分类 18

三、成本的其他分类 26

第二节 混合成本分解 26

一、历史成本分析法 26

二、技术测定法 30

三、账户分析法 31

四、合同确认法 32

第三节 变动成本法概述 32

一、边际贡献的概念 32

二、变动成本法的意义 33

三、变动成本法计算的理论依据 34

四、变动成本法与完全成本法的比较 35

五、变动成本法的评价 38

第三章 本量利分析法 43

第一节 本量利分析概述 44

一、本量利分析的逻辑起点 44

二、本量利分析的基本假设 45

第二节 本量利分析的基本内容 46

一、盈亏临界点分析 46

二、实现目标利润分析 61

三、本量利关系中的敏感性分析 65

第四章 预测分析法 73

第一节 预测分析概述 74

一、预测的概念与作用 74

二、预测的基本原理 74

三、预测的程序与内容 75

第二节 销售预测 77... 查看详情

本次修订的内容主要包括以下几个方面:

第一,结合财政部最新发布的《管理会计应用指引》,对教材中相关章节的内容进行修改。

第二,增加引导案例、延伸阅读等相关内容,使得教材的内容体系更加丰富。同时,将原来书中每章的计算题和案例分析题提炼出来,与新补充的选择题、判断题单独集结成册,更加方便教学。

第三,结合教育部提出的有关课程思政的要求,在教材中结合课程具体内容补充了思政元素,作为一种新的尝试。