作者:肖建军、高拴平

定价:79.8元

印次:1-2

ISBN:9787302659983

出版日期:2024.04.01

印刷日期:2025.04.01

图书责编:王中英

图书分类:零售

电子书

电子书

在线购买

在线购买

分享

分享

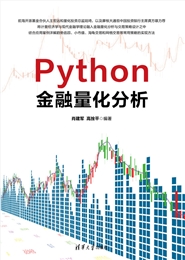

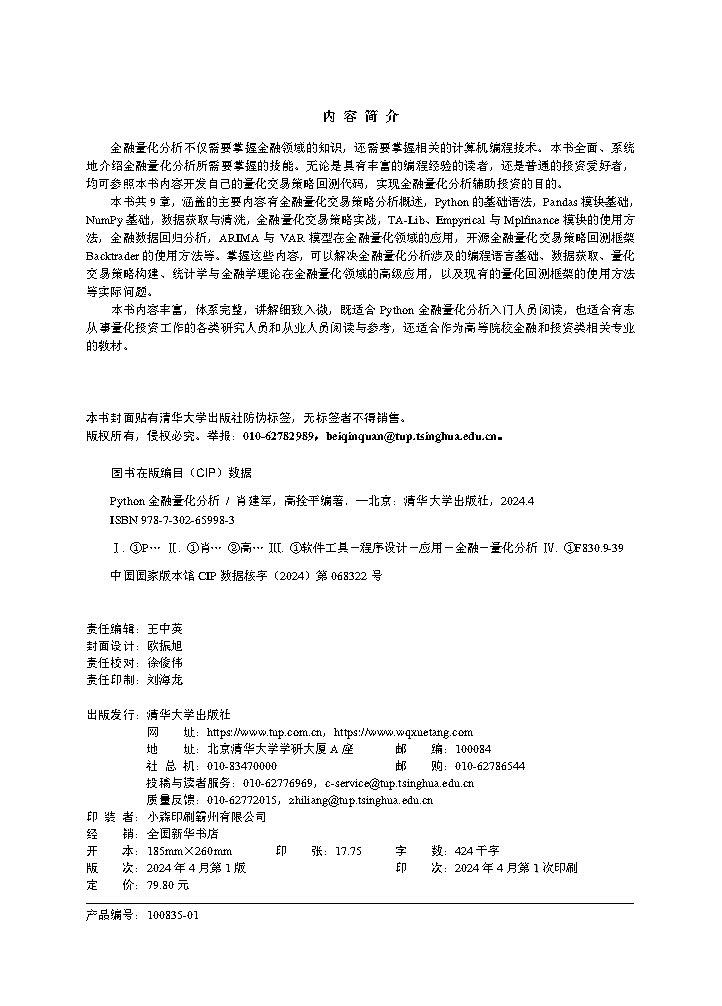

金融量化分析不仅需要掌握金融领域的知识,还需要掌握相关的计算机编程技术。《Python金融量化分析》全面、系统地介绍金融量化分析所需要掌握的技能。无论是具有丰富的编程经验的读者,还是普通的投资爱好者,均可参照本书内容开发自己的量化交易策略回测代码,实现金融量化分析辅助投资的目的。 《Python金融量化分析》共9章,涵盖的主要内容有金融量化交易策略分析概述,Python的基础语法,Pandas模块基础,NumPy基础,数据获取与清洗,金融量化交易策略实战,TA-Lib、Empyrical与Mplfinance模块的使用方法,金融数据回归分析,ARIMA与VAR模型在金融量化领域的应用,开源金融量化交易策略回测框架Backtrader的使用方法等。掌握这些内容,可以解决金融量化分析涉及的编程语言基础、数据获取、量化交易策略构建、统计学与金融学理论在金融量化领域的高级应用,以及现有的量化回测框架的使用方法等实际问题。 《Python金融量化分析》内容丰富,体系完整,讲解细致入微,既适合Python金融量化分析入门人员阅读,也适合有志从事量化投资工作的各类研究人员和从业人员阅读与参考,还适合作为高等院校金融和投资类相关专业的教材。

配书资源有2种获取方式: 1. 关注微信公众号“方大卓越”,回复数字“3”,即可自动获取下载链接; 2. 直接通过下载链接获取:https://pan.baidu.com/s/1zkrzdJGoTKme6sAKVwHizQ?pwd=so2r 提取码:so2r 肖建军,经济学博士,应用经济学博士后,厦门工学院副教授。先后供职于大型银行总部、信托公司、私募基金公司等金融机构,从事金融投资、量化分析研究与实务等工作。目前专注于金融量化交易策略和加密货币结算等相关研究与开发工作。高拴平,经济学博士,产业经济学博士后,享受国务院特殊津贴专家,厦门工学院教授。主要从事产业经济和数字经济方面的教学与科研工作。出版专著和教材8部,发表学术论文30余篇,承担省部级课题3项,获省部级教学科研成果奖3项。

前言 写作背景 随着计算机技术的普及,越来越多的金融投资者希望借助计算机程序辅助投资。这样投资者不仅需要理解投资理论,还需要熟悉计算机编程技术。为此,本书希望能带领读者学习以下内容: * 金融量化分析需要掌握的Python基础语法及相关模块; * 免费获取金融数据的方法与途径; * 金融量化交易策略的基础回测方法; * 经典经济模型与金融理论在金融量化分析中的实际应用方法; * 利用金融量化交易策略开源回测框架进行专业回测的方法。 通过认真学习本书内容,读者完全可以独立编写金融量化投资策略回测代码,还可以通过Python代码验证量化投资策略的历史表现,为当前和未来的投资决策提供参考依据。 本书特色 1.内容全面,涵盖广泛 本书不仅涵盖金融数据获取、数据清洗、量化交易策略回测代码的编写,而且也涵盖统计学与金融学的基础理论在量化投资策略构建中的高级应用,以及免费开源的专业金融量化回测框架Backtrader的使用方法。 2.代码实现与专业知识并重 金融量化分析不仅需要编程技术,而且需要对金融投资理论具有一定的理解,二者缺一不可。本书在重点介绍Python代码实现的同时,对必要的金融和统计学理论等专业知识进行简要描述,以便读者更深入地理解代码的含义与用途。 3.示例丰富,注重实战效果 本书穿插大量的示例进行讲解,每个示例均力求贴近实战需求。特别是在第6章金融量化交易策略开发实战会详细介绍5个常用的量化交易策略示例,通过这些示例的历史数据回测结果,显示策略的历史表现,将其作为开发实战策略的依据。 4.提...

1.1 金融量化分析简介 1

1.1.1 金融量化分析的应用范畴 1

1.1.2 金融量化分析的基本流程 2

1.1.3 金融量化分析的方法与工具 2

1.1.4 金融量化分析的优势 3

1.2 金融量化分析的困局 3

1.2.1 金融量化分析策略的同质化 4

1.2.2 量化分析工具的局限性 4

1.2.3 量化分析结果的随机性 5

1.3 金融量化分析注意事项 5

1.4 本章小结 6

1.5 思考题 6

第2章 金融量化分析工具的准备——基础语法 7

2.1 Python简介 7

2.1.1 Python数据处理的优势 7

2.1.2 Python的基本语法 8

2.2 Python变量 9

2.2.1 变量的命名规则 9

2.2.2 数值型变量 10

2.2.3 布尔类型变量 10

2.2.4 字符串类型变量 11

2.2.5 列表类型变量 14

2.2.6 元组类型变量 16

2.2.7 集合类型变量 17

2.2.8 字典类型变量 18

2.3 流程控制 19

2.3.1 逻辑判断 20

2.3.2 if判断 20

2.3.3 循环语句 21

2.4 函数 23

2.4.1 函数的定义与调用 23

2.4.2 函数的参数 24

2.4.3 lambda匿名函数 26

2.4.4 Python高阶函数 27

2.5 类与对象 31

2.5.1 创建类与实例对象 31

2.5.2 面向... 查看详情

将计量经济学与现代金融学理论融入金融量化分析与交易策略设计之中。

结合应用案例详解趋势追踪、小市值、海龟交易和网格交易等常用策略的实现方法。

详解金融量化分析需要掌握的大部分开源模块,包括Pandas、NumPy、TA-Lib、Empyrical、Mplfinance和Backtrader等,实现免费获取金融数据、清洗数据、存储数据和构建金融交易策略(回测)等需求。

书中的每个示例都按照“示例→实现代码→程序输出结果→程序说明”的模式进行讲解,思路清晰,易于理解。

不仅详细介绍各种常用量化交易策略代码的实现过程,而且对量化交易策略的实际回测结果给出说明,尽量避免出现“代码正确无误,而回测效果一塌糊涂”的情况。

结合208个典型示例讲解,每个示例均力求贴近实战需求,有较强的实用性。

提供30余幅示意图,帮助读者更加直观地理解相关示例代码的输出结果。

每章后都精心提供思考题(全书共23道),帮助读者进一步加深对各章内容的理解。

提供精心制作的教学PPT,便于读者梳理知识点,并方便教师教学时使用。