定价:79.8元

印次:4-3

ISBN:9787302655114

出版日期:2024.03.01

印刷日期:2026.01.20

图书责编:胡辰浩

图书分类:教材

电子书

电子书

在线购买

在线购买

分享

分享

《审计学(第四版)(微课版)》以**实施的审计执业准则为依据,以注册会计师现代风险导向审计理论为基础,首先从审计执业环境切入,阐述审计执业规范体系、审计目标和审计计划;然后介绍审计证据、风险评估和风险应对,以及审计抽样和审计报告等基础知识;最后以业务循环法审计为基础,讲述企业财务报表审计的基本内容和基本操作程序。 《审计学(第四版)(微课版)》突出应用型审计人才的培养,主要介绍风险导向审计理论知识和实务操作,力求审计理论与实践相结合;保持知识全面与新颖,根据审计准则和财务会计准则的**变化,及时更新相关内容;提供丰富的教学资源助力线上及线下的教与学,章节内容中配有例题、案例分析,每章的章末提供大量的练习题及答案,还提供电子课件、课程视频和案例素材供读者使用。 《审计学(第四版)(微课版)》可供会计学、审计学、财务管理学、资产评估学等专业及其他相关专业的本科生学习之用,也可作为注册会计师考试参考用书,还可供广大实际工作者阅读参考。 《审计学(第四版)(微课版)》配套的电子课件、习题答案和案例素材可以到http://www.tupwk.com.cn/downpage网站下载,也可以扫描前言中的二维码获取。扫描前言中的视频二维码可以直接观看教学视频。

前言 《审计学》自2009年第一版出版以来,于2018年和2021年进行过两次修订,很好地满足了审计学教学实践的需要,得到了全国众多高校师生的认可和支持。与时俱进,开拓创新,将最新的专业知识及时传递给读者是专业教材的使命,加强教材建设和管理也是实施科教兴国战略的重要一环。在过去的几年中,审计环境发生了巨大变化,为了及时和全面地反映执业规范的最新变化,也为了反映审计理论和实务的最新发展成果,我们对本书进行了全面的修订。 一、本次修订的主要原因 (1) 诸多最新法律法规、审计准则、应用指南或通知等执业规范发布实施。2024年1月起开始全面实施新颁布的会计师事务所质量管理相关准则及应用指南;2023年7月1日开始实施财政部2023年初修订发布的“重大错报风险的识别和评估”等25项审计准则,以及中国注册会计师协会(以下简称“中注协”)随后发布的《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》应用指南等36项应用指南;2021年7月1日起施行新修订的职业道德守则;2021年2月中注协发布施行《中国注册会计师审计准则问题解答第16号——审计报告中的非无保留意见》;2021年初开始执行财政部和中国银行保险监督管理委员会发布的《关于进一步规范银行函证及回函工作的通知》;自2020年以来,会计准则也有许多修订和变化,如租赁准则、债务重组准则等。除此之外,新修订的《中华人民共和国审计法》于2022年1月开始实施,中国内部审计协会修订的《第1101号——内部审计基本准则》于2023年7月起施行。 (2) 诸多审计实务程序更加完善。新执业规范的发布实施和监管措...

第一章 审计概论 1

第一节 审计的产生与发展 2

一、审计产生的客观基础 2

二、西方国家审计的起源与发展 2

三、我国审计的产生与发展 4

第二节 审计的性质 7

一、审计的概念 7

二、审计业务要素 7

三、审计的特征 7

四、审计的职能 8

第三节 审计分类 8

一、政府审计 8

二、民间审计 9

三、内部审计 10

习题 11

第二章 注册会计师执业规范体系 13

第一节 注册会计师执业准则 14

一、注册会计师执业准则的含义及其作用 14

二、注册会计师执业范围 14

三、中国注册会计师执业准则基本体系 15

第二节 审计职业道德规范 16

一、审计职业道德规范的含义 16

二、职业道德基本原则 16

三、职业道德概念框架 18

四、专业服务委托 20

五、收费 20

六、保管客户资产 21

七、利益冲突 22

八、第二次意见 22

九、利益诱惑(包括礼品和款待) 24

十、应对违反法律法规的行为 25

第三节 会计师事务所质量管理准则 26

一、会计师事务所质量管理体系的含义 26

二、会计师事务所质量管理体系的要素 27

三、会计师事务所质量管理体系的评价与记录 30

第四节 审计人员的法律责任 31

一、法律责任与变化中的法律环境 31

二、注册会计师法律责任的成因 32

三、注册会计师法律责任的种类 33

四、会计师事务所及注册会计师避免法律诉讼的措施 34

习题 35

第三章 审计目标与审计过程 38

第一节 审计总体目标 39

一、审计目标的历史演变 39 ... 查看详情

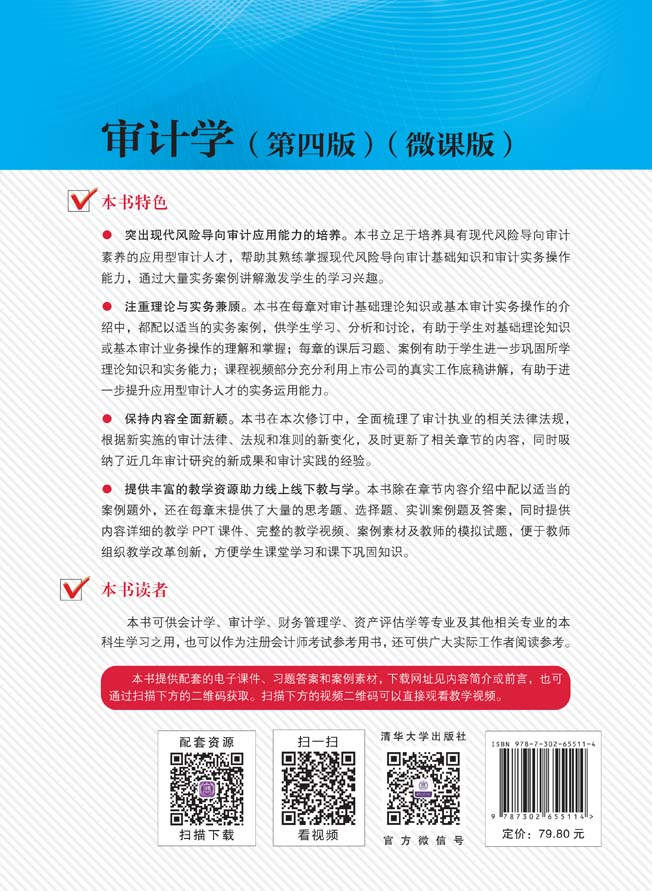

"突出现代风险导向审计应用能力的培养。本书立足于培养具有现代风险导向审计素养的应用型审计人才,帮助其熟练掌握现代风险导向审计基础知识和审计实务操作能力,通过大量实务案例讲解激发学生的学习兴趣。

注重理论与实务兼顾。本书在每章对审计基础理论知识或基本审计实务操作的介绍中,都配以适当的实务案例,供学生学习、分析和讨论,有助于学生对基础理论知识或基本审计业务操作的理解和掌握;每章的课后习题、案例有助于学生进一步巩固所学理论知识和实务能力;课程视频部分充分利用上市公司的真实工作底稿讲解,有助于进一步提升应用型审计人才的实务运用能力。

保持内容全面新颖。本书在本次修订中,全面梳理了审计执业的相关法律法规,根据新实施的审计法律、法规和准则的新变化,及时更新了相关章节的内容,同时吸纳了近几年审计研究的新成果和审计实践的经验。

提供丰富的教学资源助力线上线下教与学。本书除在章节内容介绍中配以适当的案例题外,还在每章末提供了大量的思考题、选择题、实训案例题及答案,同时提供内容详细的教学PPT课件、完整的教学视频、案例素材及教师的模拟试题,便于教师组织教学改革创新,方便学生课堂学习和课下巩固知识。"