定价:49元

印次:1-1

ISBN:9787302490968

出版日期:2018.02.01

印刷日期:2018.01.11

图书责编:陆浥晨

图书分类:教材

电子书

电子书

在线购买

在线购买

分享

分享

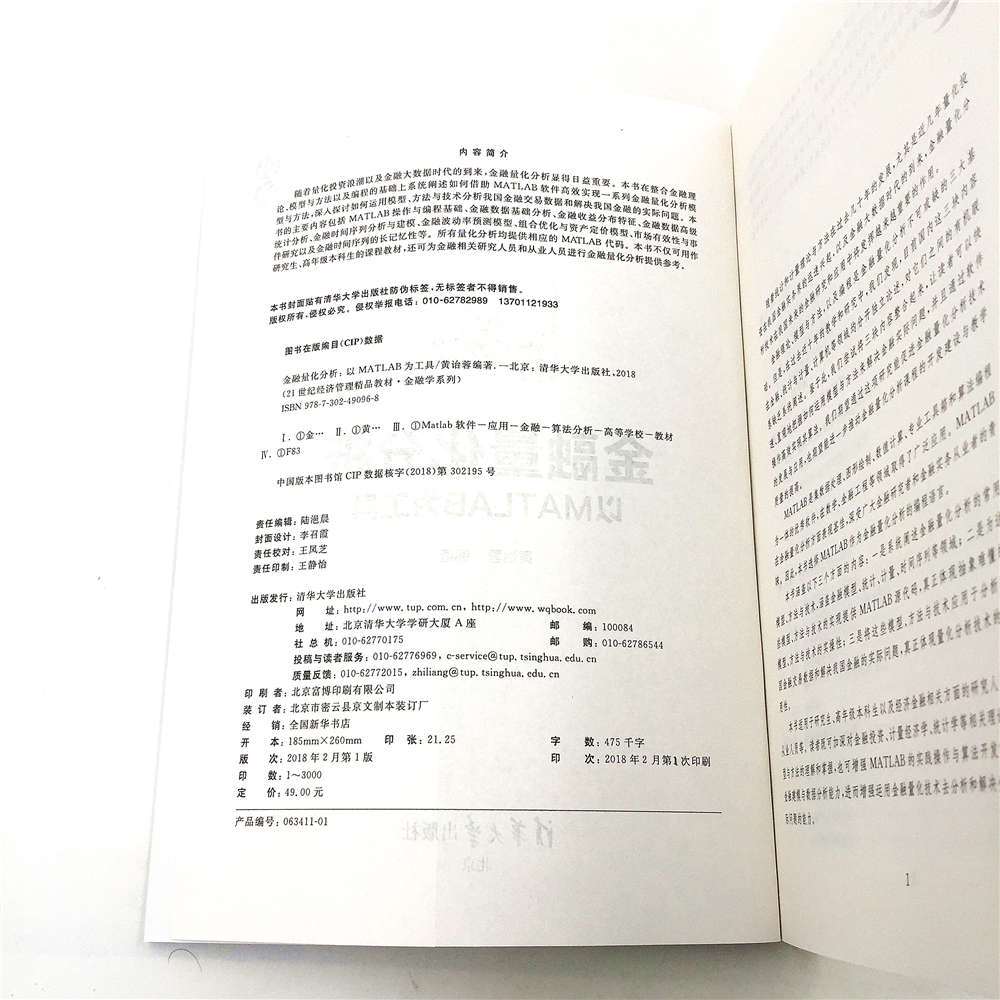

随着量化投资浪潮以及金融大数据时代的到来,金融量化分析显得日益重要。本书在整合金融理论、模型与方法以及编程的基础上系统阐述如何借助MATLAB软件高效实现一系列金融量化分析模型与方法,深入探讨如何运用模型、方法与技术分析我国金融交易数据和解决我国金融的实际问题。本书的主要内容包括MATLAB操作与编程基础、金融数据基础分析、金融收益分布特征、金融数据高级统计分析、金融时间序列分析与建模、金融波动率预测模型、组合优化与资产定价模型、市场有效性与事件研究以及金融时间序列的长记忆性等。所有量化分析均提供相应的MATLAB代码。本书不仅可用作研究生、高年级本科生的课程教材,还可为金融相关研究人员和从业人员进行金融量化分析提供参考。

本书在整合金融理论、模型与方法以及编程的基础上系统阐述如何借助MATLAB软件高效实现一系列金融量化分析模型与方法,深入探讨如何运用模型、方法与技术分析我国金融交易数据和解决我国金融的实际问题。本书不仅适用于研究生、高年级本科生的课程教材,还可为经济金融相关方面的研究人员和从业人员进行金融量化分析提供参考

前言 随着统计和计量理论与方法在过去几十年的发展,尤其是近几年量化投资在我国金融实务界的迅速兴起,以及金融大数据时代的到来,金融量化分析技术在我国未来的金融研究和应用中将发挥越来越重要的作用。 金融理论、模型与方法,以及编程是金融量化分析不可或缺的三大基础。但是,在过去近十年的教学和研究中,我们发现,目前国内这三块内容在金融、统计与计量、计算机等领域均分开独立论述,对它们之间的有机联系缺乏系统阐述。鉴于此,我们尝试将三块内容整合起来,让读者可以快速、直观地把握如何运用模型与方法来解决金融实际问题,并且通过软件操作高效实现其算法。我们期望通过这项研究能促进金融量化分析技术的发展与应用,也期望能进一步推动金融量化分析课程的开发建设与教学质量的提高。 MATLAB是集数据处理、图形绘制、数值计算、专业工具箱和算法编程为一体的优秀软件,在数学、金融工程等领域取得了广泛应用。MATLAB在金融量化分析方面表现甚佳,深受广大金融研究者和金融实务从业者的青睐。因此,本书选择MATLAB作为金融量化分析的编程语言。 本书涵盖以下三个方面的内容: 一是系统阐述金融量化分析的常用模型、方法与技术,涵盖金融模型、统计、计量、时间序列等领域; 二是为这些模型、方法与技术的实现提供MATLAB源代码,真正体现抽象难懂的模型、方法与技术的实操性; 三是将这些模型、方法与技术应用于分析我国金融交易数据和解决我国金融的实际问题,真正体现量化分析技术的实用性。 本书适用于研究生、高年级本科生以及经济金融相关方面的研究人员和从业人员等。读者既可加深对金融投资、计量经济学、统计学等相关理论、模型与...

第1章导论

1.1金融量化科学发展

1.2相关基础概念

1.3资本市场行为理论

1.4金融量化分析软件

1.5思考题

第2章MATLAB操作基础

2.1MATLAB发展历程及主要特性

2.2MATLAB窗口界面

2.3MATLAB常用命令与函数

2.4MATLAB数据工作

2.5MATLAB主要工具箱简介

2.6思考题

第3章MATLAB编程基础

3.1M文件编辑—调试器

3.2M文件的类型、结构及编程规则

3.3M文件的运行与调试

3.4有用编程技巧

3.5MATLAB与外部程序的交互

3.6思考题

第4章金融数据基础分析

4.1金融数据获取平台

4.2金融数据预处理

4.3金融收益率计算

4.4金融数据可视化

4.5金融数据基础统计分析

4.6金融数据抽样分析

4.7思考题

第5章金融收益分布特征

5.1概率分布基础

5.2稳定分布族

5.3金融收益分布的检验与拟合

5.4思考题

第6章金融数据高级统计分析

6.1相关分析

6.2回归分析

6.3主成分与因子分析

6.4支持向量机

6.5思考题

第7章金融时间序列分析与建模

7.1金融时间序列的分解

7.2单变量金融时间序列模型

7.3多变量金融时间序列模型

7.4思考题

第8章金融波动率预测模型

8.1金融资产... 查看详情